Diesmal wieder ein Post, der sich direkt mit einem bestimmten Produkt widmet.

Die Riester-Rente!

Da gerade dieses Produkt in der Öffentlichkeit heiß diskutiert wird, wird es sicherlich nicht das letzte mal sein, dass die Riester-Rente von mir angesprochen wird.

Ich möchte an dieser Stelle weder erklären was die Riester-Rente ist, noch welche Vorteile sie uns bringt. Dazu möchte ich auf meinen Produkterklärungsthread verweisen.

Hier möchte ich erläutern, warum sich die Riester-Rente sogar im schlechtesten aller Fälle immernoch rentiert.

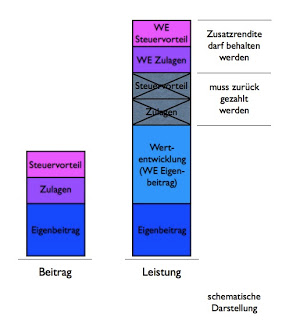

Generell ist der volle Vorteil der Riester-Rente an verschiedene Bedingungen geknüpft, die es gilt einzuhalten (grundsätzlich lebenslange Rente, Entnahme des Kapitals frühestens ab dem 60. Lebensjahr, Entnahme des Kapitals nur zu 30% des angesparten Guthabens). Der schlechteste Fall also wäre es diese Bedingungen nicht einzuhalten.

Doch auch das ist, im Sinne der Rentabilität, kein Problem. Rechnet man nämlich mal genau nach, ist festzustellen, dass sich Riester-Renten auch noch lohnen, wenn die staatlichen Vorgaben einfach ignoriert werden. Also der Kunde zum Beispiel das gesamte angesparte Kapital sehr wohl auf einen Schlag ausgezahlt bekommt oder nicht bis zum 60. Lebensjahr warten will. Bezeichnet wird dies dann als förderschädliche Verwendung, sodass der Riester-Sparer sowohl die erhaltenen Zulagen, als auch die Steuervorteile zurückzahlen muss.

Aber:

Der Zinseszins jedoch macht es möglich, dass trotz voller Kapitalauszahlung die Riester-Rente mehr Rendite erwirtschaftet als eine vergleichbare private Rentenversicherung.

Denn:

Die angesammelte Zusatzrendite aus der Riester-Förderung darf der Sparer behalten.

Die Riester-Rente ist dadurch weitaus flexibler als allgemein erwartet.

Das trotz der förderschädlichen Verwendung die zusätzlich erwirtschaftete Rendite behalten werden darf, ist nicht etwa ein gesetzliches Versehen, sondern ganz offiziell im Schreiben des Bundesfinanzministeriums vom 31.03.2010 festgelegt und sogar durch eine Beispielrechnung untermauert.

Der Staat gewährt auf diese Art und Weise einen zinslosen Kredit, dessen Gewinne der Kunde kassieren darf. Er fördert so aktiv die Nutzung des Zinseszinses.

Trotz der förderschädlichen Verwendung der RR ergibt sich in allen untersuchten Fällen eine deutlich höhere Auszahlungen als aus einer privaten Rentenversicherung.

Fazit:

Insgesamt zeigt sich also, je länger angespart wird, desto größer ist der Riester-Vorteil, weil der Zinseszinseffekt dann länger wirken kann.

Außerdem:

Je höher das Einkommen – und damit auch die Steuervorteile -, desto größer ist der Vorsprung der Riester-Rente gegenüber herkömmlicher Rentenvorsorgeprodukten. Das ergibt also auch für Besserverdiener eine beachtliche Zusatzrendite.

Weitere Infos zum Thema: