Beim Bausparen gibt es zahlreiche verschiedene Begriffe, die der Anleger vor Abschluss eines Vertrages kennen sollte, denn nur so kann der Bausparvertrag entsprechend den persönlichen Bedingungen gewählt werden und vor allem den erwünschten Vorteil bringen.

Ich habe die wichtigsten Begriffe hier einmal aufgezählt und mit den wichtigsten Argumenten erläutert:

Allgemeine Bedingungen für Bausparverträge

Wie bei jedem Finanzprodukt regeln die Allgemeinen Bedingungen für Bausparverträge (kurz ABB) die Rechtsgrundlagen sowie die Inhalte eines einzelnen Bausparvertrages. Enthalten sind Bestimmungen über den Vertragszweck, die Höhe der Abschlussgebühr sowie der maximalen Bausparsumme. Aber auch die Verzinsung, ein eventuell zu zahlender Zinsbonus sowie die Zuteilungsvoraussetzungen werden hier festgelegt. Zudem werden für den Bereich des Bauspardarlehens die Konditionen von Zinssatz, Tilgung und Absicherung genannt. Die ABB werden bei jedem Abschluss eines Bausparvertrages entweder direkt vom Vermittler ausgehändigt oder aber zusammen mit der Bausparurkunde, die den Vertrag darstellt, von der Bausparkasse an den Bausparer verschickt. Da in allen Bausparverträgen wie üblich ein Widerrufsrecht von 14 Tagen vorhanden ist, haben Bausparer anschließend nach dem Lesen der ABB die Möglichkeit, diesen schriftlich zu widerrufen, sofern die Angaben hierin nicht mit den Aussagen des Bausparberaters übereinstimmen.

Die Bausparsumme

Als einer der wichtigsten Begriffe ist die Bausparsumme zu nennen. Sie stellt die mit der Bausparkasse vereinbarte Vertragssumme des Bausparers dar. Nach ihr richten sich sowohl die Abschlussgebühr als auch der Regelsparbeitrag sowie der spätere Tilgungssatz des Darlehens. Der Regelsparbeitrag ist hier der Betrag, der monatlich oder jährlich eingezahlt werden muss, um die Zuteilung innerhalb einer gewissen Frist (meist sieben bis zehn Jahre) zu erreichen. Wird der Regelsparbeitrag nicht eingezahlt, kann auch die Zuteilung nicht zum geplanten Termin erfolgen. Der Bausparer hat in vielen Fällen die Möglichkeit, eine einmal gewählte Bausparsumme auch wieder zu verändern. Eine wichtige Entscheidung beim Bausparvertrag ist also die Höhe der Bausparsumme an sich. Wird sie zu hoch gewählt, kann die Zuteilung sehr lange auf sich warten lassen, auch die Abschlussgebühr ist in diesem Fall sehr hoch. Auch müssen so hohe Sparraten aufgewendet werden, um die Zuteilung überhaupt zu erreichen.

Die Abschlussgebühr

Auch die Abschlussgebühr ist ein wichtiger Bestandteil von Bausparverträgen, denn sie stellt den wichtigsten Kostenfaktor dar. Sie wird in Prozent der Bausparsumme berechnet, je nach Bausparkassen fallen hier 0,5-1,6% an. Diese Gebühr wird meist an den Mitarbeiter im Vertrieb für seine Beratungsleistung bezahlt. Er ist daher auch verpflichtet, den Kunden über diese Gebühr zu informieren. In der Praxis wird sie jedoch häufig verschwiegen.

Die Bewertungszahl

Eine wichtige Größe, die immer wieder genannt wird, ist auch die Bewertungszahl. Diese Zahl gibt an, ob und wann ein Bausparvertrag zuteilungsreif ist, wann also das Guthaben ausgezahlt oder das Darlehen in Anspruch genommen werden kann. Sie berechnet sich vor allem nach dem Guthaben des Vertrages, denn das vertraglich vereinbarte Mindestguthaben muss zuerst eingezahlt worden sein. Weiterhin ist die Mindestlaufzeit des Vertrages ausschlaggebend. Die Bewertungszahl wird Bausparern in jedem Jahr mit ihrem Kontoauszug mitgeteilt. Doch erst bei Erreichen der Mindestbewertungszahl ist die Zuteilung überhaupt erst möglich.

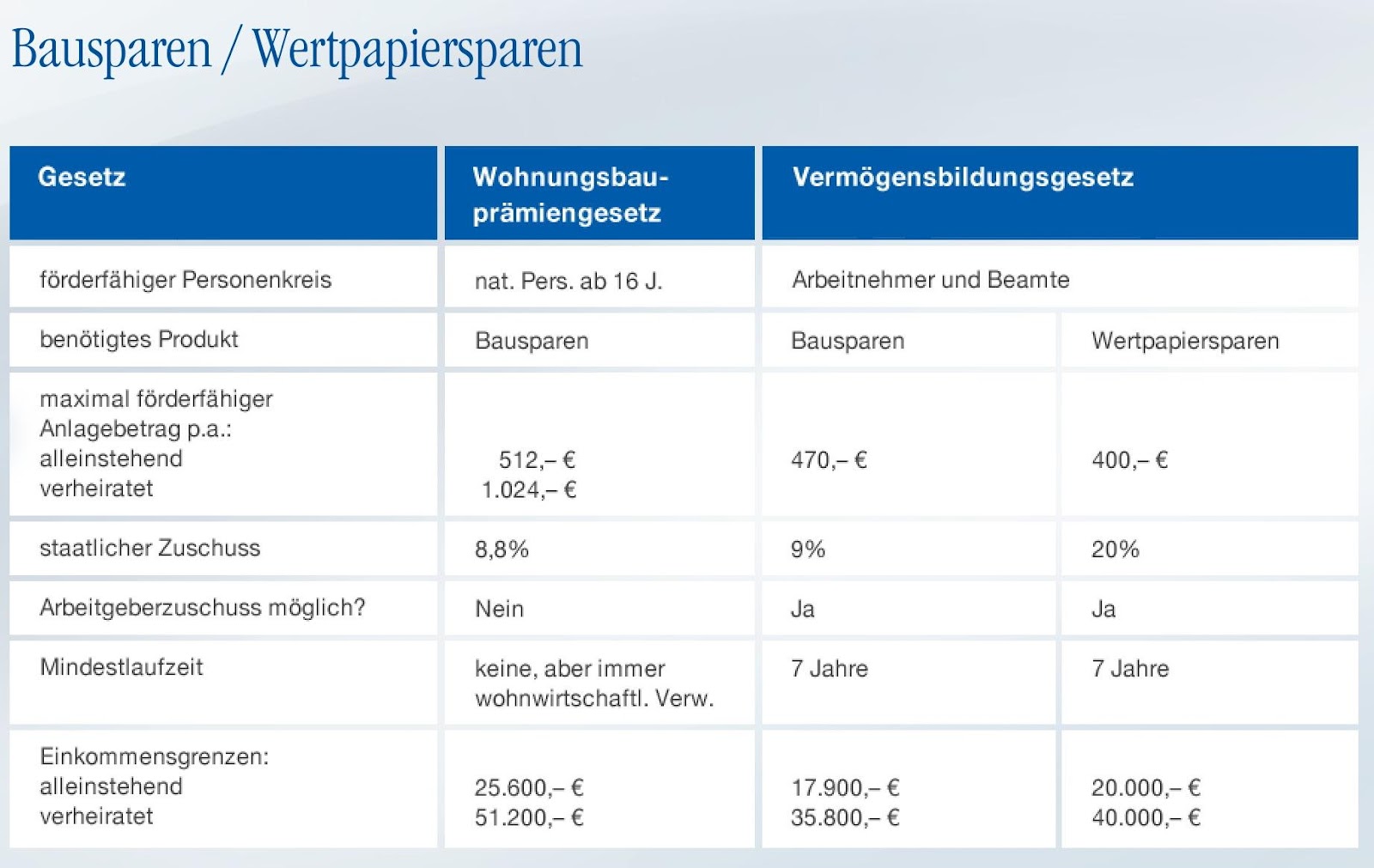

Staatliche Förderung

Bausparer sollten sich zudem über die Möglichkeiten der staatlichen Förderung, die bei Bausparverträgen möglich sind, informieren. Dies sind zum einen die Wohnungsbauprämie sowie die Arbeitnehmersparzulage. Für beide Fördermöglichkeiten sind jedoch Voraussetzungen zu erfüllen. Diese habe ich in folgender Grafik kurz dargestellt:

Was sollte man beim Abschluss noch alles beachten?

Der Abschluss eines Bausparvertrages bindet den Anleger oder Finanzierer zum Teil über viele Jahre (die sogenannte Sperrfrist von 7 Jahren). Daher sollten einige Punkte vor dem Abschluss genau bedacht werden, um später Kosten und Gebühren sparen zu können. Das Augenmerk sollte außerdem sowohl auf den Guthaben- sowie auf den Darlehenszinsen liegen, denn bei beiden Zinssätzen gibt es mitunter große Unterschiede. Maßgeblich wird die Entscheidung für oder gegen einen Tarif aber daran gebunden sein, ob der Vertrag später für eine Finanzierung genutzt werden soll oder ob er lediglich dazu dient, die staatliche Förderung zu erhalten. Daher sollte sich jeder Anleger hierüber klar werden, im Zweifel kann ein Mischtarif genutzt werden. Auch die Gebühren sollten von jedem Bausparer vorher abgefragt werden, denn außer der Abschlussgebühr fallen meist noch Kontoführungsgebühren an. Aber auch hier ist der Unterschied der Bausparkassen enorm. Ein weiterer Punkt, der beim Abschluss eines Bausparvertrages zu beachten ist, ist die voraussichtliche Zuteilung. So weisen die Tarife einiger Bausparkassen mitunter sehr lange Mindestsparzeiten auf, wodurch der Vertrag erst sehr viel später genutzt werden kann. Dies sollte in die allgemeine Planung einbezogen werden.

Für die Auswahl passender Tarife, die oben angesprochenen Punkte indidividuell berücksichtigen, stehe ich natürlich gerne zur Verfügung.