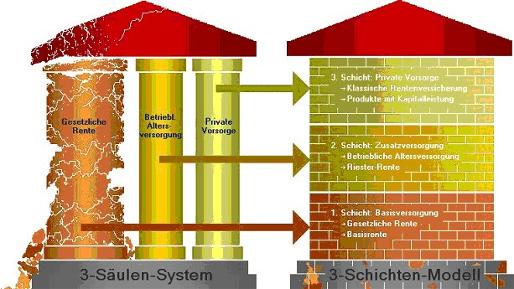

Aus verschiedenen Gesichtspunkten heraus, hat sich für eine optimale Vorsorge für die späten Jahre das Drei-Schichten-Modell etabliert.

Das liegt vor allem daran, dass so langsam jedem klar wird: Die gesetzliche Rente wird nicht ausreichen, um den gewohnten Lebensstandard im Alter zu sichern. Die demographische Entwicklung in Deutschland und die Finanzschwäche der staatlichen Rentenversicherungsträger machen es daher erforderlich, die persönliche Altersvorsorge genau zu betrachten.

Da die Lebenserwartung in Deutschland vor allem durch den medizinischen Fortschritt ständig steigt, kehrt sich das Verhältnis von Beitragszahlern und Rentnern allmählich um.

Heute deckt die gesetzliche Rentenversicherung noch ca. 60% des Versorgungsbedarfs eines Standartrentners ab. In 25 Jahren werden es aber kaum mehr als 45% des letzten Netooeinkommens sein. Die immer größer werdende Lücke muss durch betriebliche und private Altersvorsorge geschlossen werden.

(Annährend) hat man den Handlungsbedarf erkannt und mit der Rentenreform im Jahr 2002, der Einführung der Riester-Rente das System der Altersabsicherung in Deutschland neu ausgerichtet. Gleichzeitig wurde mit dem Alterseinkünftegesetz ab 2005 die steuerrechtliche Behandlung der Altersvorsorgeaufwendungen und -bezüge neu geregelt.

Die stark geminderte Leistung der gesetzlichen Rentenversicherung können allenfalls das Fundament der persönlichen Altersvorsorge bilden und damit lediglich eine Grundversorgung bieten. Private Vorsorge ist daher unabdingbar.

Wie groß und luxusiös das Altersvorsorgehaus jedes Einzelnen wird, hängt von der Sparleistung des Sparers selbst ab.

Quelle: Institut für Vorsorge und Finanzplanung GmbH