Eine ausgewogene

Anlagestrategie bringt Sicherheit, Rendite und Verfügbarkeit in Einklang – und

das passend zur persönlichen Situation.

Anlagestrategie bringt Sicherheit, Rendite und Verfügbarkeit in Einklang – und

das passend zur persönlichen Situation.

„Lieber eine Stunde über Geld nachdenken, als eine Stunde

für Geld arbeiten.“ Das hat John D. Rockefeller (amerikanischer Ölmilliardär)

bereits Anfang des letzten Jahrhunderts erkannt. Er zählte zu den reichsten

Menschen seiner Zeit. Er kam aus kleinen Verhältnissen und arbeitete sich hart

nach oben. Als junger Buchhalter dachte er intensiv über Geld und dessen

Verwaltung nach. Angesichts seines persönlichen Erfolges, war dies wohl auch

für seine eigenen Geschäfte sehr sinnvoll.

für Geld arbeiten.“ Das hat John D. Rockefeller (amerikanischer Ölmilliardär)

bereits Anfang des letzten Jahrhunderts erkannt. Er zählte zu den reichsten

Menschen seiner Zeit. Er kam aus kleinen Verhältnissen und arbeitete sich hart

nach oben. Als junger Buchhalter dachte er intensiv über Geld und dessen

Verwaltung nach. Angesichts seines persönlichen Erfolges, war dies wohl auch

für seine eigenen Geschäfte sehr sinnvoll.

Die Moral der Geschichte: Erst denken, dann investieren

Ebenso wie vor 100 Jahren gilt heute, dass mit Engagement

und einer gut durchdachten Strategie ein großes Vermögen aufgebaut werden kann.

Dafür muss man weder Buchhalter noch Unternehmer sein. Schon mit kleinen,

regelmäßig auf die hohe Kante gelegten Beträgen lässt sich ein sicheres Polster

schaffen. Wie einzelne Anlagemöglichkeiten am besten kombiniert werden, hängt

von den individuellen Bedürfnissen ab. Diese lassen sich am Besten anhand des

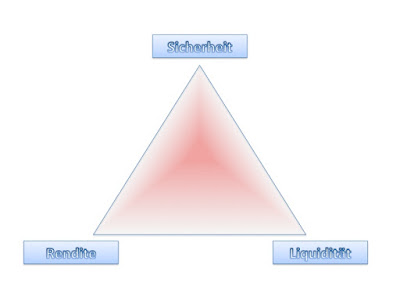

magischen Dreiecks feststellen. Es besteht aus den drei Eckpunkten Sicherheit,

Rendite und Verfügbarkeit. Folgende Fragen sollte sich ein Anleger beantworten:

Was ist mir bei der Geldanlage besonders wichtig? Welche Eckpunkte decken meine

Anlagen bereits ab?

und einer gut durchdachten Strategie ein großes Vermögen aufgebaut werden kann.

Dafür muss man weder Buchhalter noch Unternehmer sein. Schon mit kleinen,

regelmäßig auf die hohe Kante gelegten Beträgen lässt sich ein sicheres Polster

schaffen. Wie einzelne Anlagemöglichkeiten am besten kombiniert werden, hängt

von den individuellen Bedürfnissen ab. Diese lassen sich am Besten anhand des

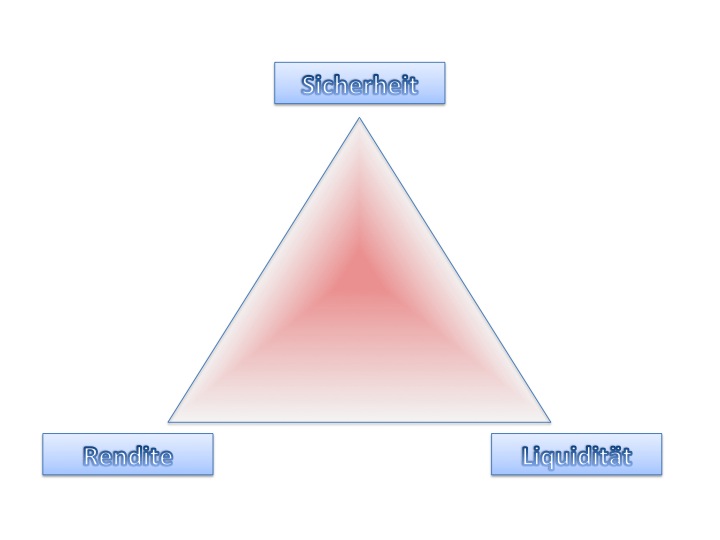

magischen Dreiecks feststellen. Es besteht aus den drei Eckpunkten Sicherheit,

Rendite und Verfügbarkeit. Folgende Fragen sollte sich ein Anleger beantworten:

Was ist mir bei der Geldanlage besonders wichtig? Welche Eckpunkte decken meine

Anlagen bereits ab?

Lukrative

Versicherung

Versicherung

Die Eckpunkte sind bei verschiedenen Anlagen unterschiedlich

ausgeprägt. Die Geldanlage, bei der Anleger sicher und renditestark

investieren, aber immer auf ihre Ersparnisse zugreifen

ausgeprägt. Die Geldanlage, bei der Anleger sicher und renditestark

investieren, aber immer auf ihre Ersparnisse zugreifen

Können, gibt es nicht. Privatanleger favorisieren

hierzulande den Aspekt „Sicherheit“ im magischen Dreieck. Sie legen ihr Geld

vor allem auf Sparbüchern, Festgeldkonten und in Staatsanleihen an. Doch diese

Fokussierung geht zu Lasten der Rendite. Seit Jahren liegen die Zinsen für

diese Anlageformen unter der Inflationsrate; statt Vermögensaufbau betreiben

die Anleger Vermögensvernichtung. Mit durchschnittlich 3,6 Prozent bieten viele

Lebensversicherungen deutlich mehr als Marktrenditen von Festgeld und sicheren

Anleihen. Für Sicherheitsorientierte eine gute Geldanlage. Durch die Policen

werden Sparer sogar gegen wichtige Lebensrisiken abgesichert – ein Zusatzargument

für Sicherheitsorientierte.

hierzulande den Aspekt „Sicherheit“ im magischen Dreieck. Sie legen ihr Geld

vor allem auf Sparbüchern, Festgeldkonten und in Staatsanleihen an. Doch diese

Fokussierung geht zu Lasten der Rendite. Seit Jahren liegen die Zinsen für

diese Anlageformen unter der Inflationsrate; statt Vermögensaufbau betreiben

die Anleger Vermögensvernichtung. Mit durchschnittlich 3,6 Prozent bieten viele

Lebensversicherungen deutlich mehr als Marktrenditen von Festgeld und sicheren

Anleihen. Für Sicherheitsorientierte eine gute Geldanlage. Durch die Policen

werden Sparer sogar gegen wichtige Lebensrisiken abgesichert – ein Zusatzargument

für Sicherheitsorientierte.

Renditebringer Aktien

Der Eckpunkt Rendite ist ein Schwerpunkt von

Aktieninvestments. So hat der deutsche Leitindex DAX, der die Kurse der 30

größten deutschen Aktiengesellschaften indiziert, seit 2003 um 300 Prozent zugelegt.

Trotzdem halten nach Angaben des Deutschen Aktieninstituts weniger als 10

Prozent der deutschen Bevölkerung Aktien oder Aktienfondsanteile. Aktien gelten

als riskant. Für Einzelwerte ist diese Grundeinstellung durchaus sinnvoll,

jedoch lässt sich mit geeigneten (und nicht einmal sehr komplizierten)

Anlageinstrumenten das Risiko deutlich reduzieren. Wer statt in einzelne Aktien

in Fonds investiert, beachtet einen wichtigen Anlagegrundsatz: Lege nicht alle Eier in einen Korb.

Anleger sollten ihr Risiko nicht nur über mehrere Anlageklassen, sondern auch innerhalb einer

Anlageklasse streuen. Fondssparpläne bieten außerdem eine gute Möglichkeit,

Risiken zu verteilen (z.B. durch den Cost-Average-Effect) und mit kleinen

Beiträgen ein Vermögen aufzubauen.

Aktieninvestments. So hat der deutsche Leitindex DAX, der die Kurse der 30

größten deutschen Aktiengesellschaften indiziert, seit 2003 um 300 Prozent zugelegt.

Trotzdem halten nach Angaben des Deutschen Aktieninstituts weniger als 10

Prozent der deutschen Bevölkerung Aktien oder Aktienfondsanteile. Aktien gelten

als riskant. Für Einzelwerte ist diese Grundeinstellung durchaus sinnvoll,

jedoch lässt sich mit geeigneten (und nicht einmal sehr komplizierten)

Anlageinstrumenten das Risiko deutlich reduzieren. Wer statt in einzelne Aktien

in Fonds investiert, beachtet einen wichtigen Anlagegrundsatz: Lege nicht alle Eier in einen Korb.

Anleger sollten ihr Risiko nicht nur über mehrere Anlageklassen, sondern auch innerhalb einer

Anlageklasse streuen. Fondssparpläne bieten außerdem eine gute Möglichkeit,

Risiken zu verteilen (z.B. durch den Cost-Average-Effect) und mit kleinen

Beiträgen ein Vermögen aufzubauen.

Liquiden Notgroschen

bunkern

bunkern

Wichtig ist auch der dritte Eckpunkt des magischen Dreiecks:

die Verfügbarkeit. Unbedingt erforderlich sind Rücklagen für unverhergesehene

Ereignisse – der Notgroschen, zum Beispiel für Reparaturen oder

Krankheitskosten.

die Verfügbarkeit. Unbedingt erforderlich sind Rücklagen für unverhergesehene

Ereignisse – der Notgroschen, zum Beispiel für Reparaturen oder

Krankheitskosten.

Als Faustregel gilt nach wie vor eine Reserve von drei

Monatsgehältern, die auf dem Sparbuch, Tagesgeldkonto oder Geldmarktfonds

deponiert werden.

Monatsgehältern, die auf dem Sparbuch, Tagesgeldkonto oder Geldmarktfonds

deponiert werden.

Anlagebeispiele für

die drei Eckpunkte des Dreiecks

die drei Eckpunkte des Dreiecks

Da es sich das magische Dreieck wie unschwer zu erkennen aus

drei Eckpunkten zusammen setzt ist klar. Was jedoch oft nicht ganz so eindeutig

erscheint, ist die Tatsache, dass ich als Anleger nicht die Vorteile von zwei

oder mehr Eckpunkten erfüllen bzw. erreichen kann. Es entstehen sogenannte Zielkonflikte.

Ich finde am Kapitalmarkt zum Beispiel keine Produkte, die eine Rendite von

mehr 4 Prozent erwirtschaften, die dabei täglich verfügbar sind. Wenn ich dann

noch die Ansprüche eines sicherheitsorientierten Anlegers mit einbeziehen

möchte, habe ich noch größere Schwierigkeiten.

drei Eckpunkten zusammen setzt ist klar. Was jedoch oft nicht ganz so eindeutig

erscheint, ist die Tatsache, dass ich als Anleger nicht die Vorteile von zwei

oder mehr Eckpunkten erfüllen bzw. erreichen kann. Es entstehen sogenannte Zielkonflikte.

Ich finde am Kapitalmarkt zum Beispiel keine Produkte, die eine Rendite von

mehr 4 Prozent erwirtschaften, die dabei täglich verfügbar sind. Wenn ich dann

noch die Ansprüche eines sicherheitsorientierten Anlegers mit einbeziehen

möchte, habe ich noch größere Schwierigkeiten.

Grundsätzlich:

– Mit

steigender Sicherheit einer Vermögensanlage sinkt die Rendite.

steigender Sicherheit einer Vermögensanlage sinkt die Rendite.

– Je

liquider eine Anlage ist, umso höher sind die Nachteile bei der Rendite.

liquider eine Anlage ist, umso höher sind die Nachteile bei der Rendite.

– Je

wichtiger einem Anleger die Sicherheit ist, desto illiquider wird

möglicherweise die Anlage.

wichtiger einem Anleger die Sicherheit ist, desto illiquider wird

möglicherweise die Anlage.

Das wichtigste für

Sparer, Anleger und sonstige Vermögensaufbauer ist daher immer, sich über seine

finanziellen Ziele, Möglichkeiten und Vorhaben im Klaren zu sein.

Sparer, Anleger und sonstige Vermögensaufbauer ist daher immer, sich über seine

finanziellen Ziele, Möglichkeiten und Vorhaben im Klaren zu sein.

Es bringt nämlich nichts, das Ersparte in einen Aktienfonds

zu investieren, wenn man schon heute weiß, dass beispielsweise in zwei Jahren ein

Umzug ansteht. In diesem Fall müsste man unter Umständen mit erheblichen

Verlusten rechnen, wenn man das Geld auszahlen lassen würde.

zu investieren, wenn man schon heute weiß, dass beispielsweise in zwei Jahren ein

Umzug ansteht. In diesem Fall müsste man unter Umständen mit erheblichen

Verlusten rechnen, wenn man das Geld auszahlen lassen würde.

Sicherheit

– Lebensversicherung

…ist als Basisinvestment eine

sichere und lukrative Alternative zu Festgeld und zu niedrig verzinsten

Staatsanleihen. Ein weiterer Vorteil ist die Absicherung für wesentliche

Lebensrisiken (wie zum Beispiel Berufsunfähigkeit)

sichere und lukrative Alternative zu Festgeld und zu niedrig verzinsten

Staatsanleihen. Ein weiterer Vorteil ist die Absicherung für wesentliche

Lebensrisiken (wie zum Beispiel Berufsunfähigkeit)

–

Rendite

– Aktien

– Fonds

(offen, geschlossen; Aktien-, Renten-, oder Mischfonds; etc)

(offen, geschlossen; Aktien-, Renten-, oder Mischfonds; etc)

– Fondssparpläne

…außer bei Einzelinvestments in bestimmte Aktien wird hier

das Risiko gestreut und verbessert die Gesamtrendite eines langfristig

angelegten Vermögensaufbaus. Ein weiterer Vorteil ist, dass Anleger sich nicht

unbedingt selbst um das Auf und Ab an den Börsen kümmern müssen (Voraussetzung

jedoch hier: gerade am Anfang eine umfassende Beratung nicht zu scheuen!)

das Risiko gestreut und verbessert die Gesamtrendite eines langfristig

angelegten Vermögensaufbaus. Ein weiterer Vorteil ist, dass Anleger sich nicht

unbedingt selbst um das Auf und Ab an den Börsen kümmern müssen (Voraussetzung

jedoch hier: gerade am Anfang eine umfassende Beratung nicht zu scheuen!)

Verfügbarkeit

– Sparbuch

– Tagesgeld

– Geldmarktfonds

…auf ein gutes Polster sollte man immer problemlos zugreifen

können. So können Anleger vermeiden, dass bei unvorhergesehenen Ereignissen

eine teurer Überziehungs- oder Konsumentenkredit in Anspruch genommen werden

muss.

können. So können Anleger vermeiden, dass bei unvorhergesehenen Ereignissen

eine teurer Überziehungs- oder Konsumentenkredit in Anspruch genommen werden

muss.